Série Especial | Mês do Livro Infantil

Capítulo III

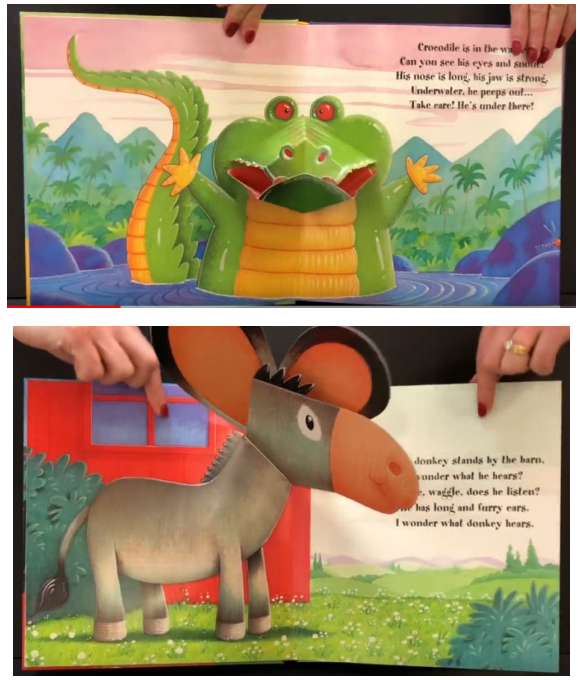

Era uma vez, em meio a contêineres empilhados e carimbos impiedosos, um carregamento de sonhos em forma de páginas: livros infantis com figuras que saltavam aos olhos das crianças, encantando pequenos leitores pelo Brasil afora. Mas, em um porto brasileiro, esses heróis de papel foram capturados — não por vilões, mas por um sistema aduaneiro que confundiu suas formas com aquilo que não eram.

Esses livros

pop-up, corretamente classificados sob o código NCM 4901.99.00 — que abrange “outros livros, brochuras e impressos semelhantes” — foram submetidos, pela Receita Federal, à exigência de reclassificação para o código 4903.00.00, destinado a “álbuns ou livros de ilustrações e para colorir”. Tal reclassificação afastaria a imunidade tributária assegurada aos livros pela Constituição Federal e resultaria em significativos custos extraordinários, além da retenção indevida dos produtos, o que atrasaria sua distribuição e chegada as mãos do consumidor final.

Diante da situação exposta, foi iniciada uma batalha judicial. E foi ali, entre petições e sentenças, que surgiu um novo capítulo na defesa do saber.

Proferida Sentença, o juíz federal, destacou que o pedido da autora encontra amparo na jurisprudência do STF, e destacou:

- O fato das mercadorias (livros) possuírem acessórios (álbuns, quebra cabeças, massas de modelar) não desnatura a classificação (NCM 4901.90.00) – nem os enquadra em outra categoria -, porquanto apenas configura um atrativo à leitura, contribuindo para a transmissão de conhecimento e aprendizado pelas crianças. Os acessórios que acompanham os livros possuem indubitavelmente caráter secundário e não principal. 2. O desenvolvimento do hábito da leitura deve ocorrer desde a mais tenra idade, razão pela qual os livros com acessórios nada mais são do que uma maneira de estimular o público infantil a se familiarizar com este meio de comunicação e educação, uma vez que contém a linguagem apropriada a esta faixa etária. 3. As mercadorias importadas têm como objetivo principal atrair a atenção e o interesse da criança, de modo a transmitir-lhe o conhecimento através de informações agregadoras (imagens, pinturas, objetos e outros elementos da didática moderna, a fim de despertar o interesse e a curiosidade pela leitura). […]

Nesta linha de raciocínio, o douto Magistrado

a quo, jugou procedente o pleito autoral para reconhecer a imunidade constitucional em relação aos livros importados, além de determinar o ressarcimento das despesas portuárias decorrentes da indevida retenção dos livros.

Nesses termos, a sentença de primeiro grau foi objeto de apelação, resultando na remessa dos autos à segunda instância. Por sua vez, o Tribunal Regional Federal da 4ª Região, ao apreciar o recurso, confirmou a decisão anteriormente proferida, reforçando o entendimento acerca da imunidade tributária aplicável.

O acórdão em questão consagrou que as mercadorias importadas pela demandante se classificam na posição 4901.99.00 da Nomenclatura Comum do Mercosul (NCM), e não na posição 4903.00.00, como defendido pela autoridade fiscal. Reconheceu a imunidade constitucional do art. 150, VI,

d da CF em relação aos livros importados pela parte autora, afastou a multa aplicada com base no art. 706, I, “a”, do Decreto 6.759/2009 e condenou a União a ressarcir à parte autora as despesas portuárias de armazenamento e

demurrage, decorrentes da indevida retenção dos livros.

Sendo assim, ao final, o tribunal determinou a liberação dos livros, o reconhecimento da classificação correta e a devolução das despesas portuárias indevidamente cobradas. Justiça feita — e os livros, enfim, puderam cumprir seu destino.

Moral da história?

Quando o direito encontra a cultura, os livros vencem. E, nesta batalha, não se trata apenas de códigos e carimbos — mas do futuro de milhares de crianças que, ao abrirem um livro, descobrem novos mundos. A Constituição foi escrita também para elas. E, como toda boa história, esta ainda não terminou. Nem mesmo o fisco pode impedir que a cultura se abra como um livro.

{kind=link}